Memahami Tantangan Dan Peluang Pertambangan 2026

Jalal*

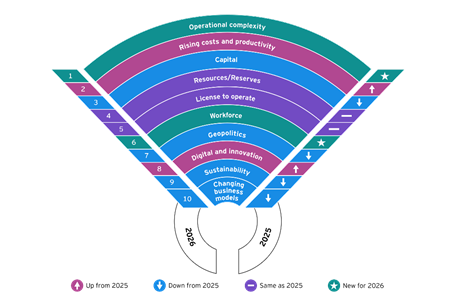

Laporan sektor pertambangan terbaru dari EY, Top 10 Business Risks and Opportunities for Mining and Metals in 2026, benar-benar menggelisahkan saya. Persis setelah halaman sampul, grafik kipas yang sangat terkenal itu—lihat gambar di bawah—menunjukkan bahwa kompleksitas operasional telah menyeruak ke posisi teratas, sementara keberlanjutan ada di posisi kesembilan. Lima ratus eksekutif senior dari perusahaan dengan pendapatan minimal satu miliar dolar telah disurvei. Mereka, orang-orang yang pada suatu hari di bulan Juni atau Juli tahun 2025, menjawab pertanyaan tentang apa saja yang membuat mereka tidak bisa tidur di malam hari. Bagi saya, yang menarik bukanlah bahwa jawaban mereka telah berubah dibandingkan tahun-tahun sebelumnya, tetapi bagaimana perubahan itu mengungkap sesuatu yang mendasar tentang momen sejarah industri ini.

Ketika Grafik Berbicara Lebih Keras dari Kata-kata

Kompleksitas operasional, menurut laporan itu, kini menjadi “topik kunci diskusi dalam pertemuan eksekutif.” Agaknya itu adalah frasa yang sopan untuk mengatakan: kami tidak lagi bisa memprediksi produksi kami sendiri. Kadar bijih yang menurun—tembaga turun empat puluh persen sejak 1991—tambang yang semakin dalam, dan aset yang menua telah menciptakan tantangan dalam mencapai “output yang dapat diandalkan.” Bahasa para eksekutif puncak memang memiliki cara untuk membuat krisis eksistensial terdengar seperti masalah logistik minor.

Namun di balik eufemisme itu tersembunyi pengakuan mengejutkan: industri yang telah menggali perut Bumi selama lebih dari satu abad tetiba menemukan bahwa ia tidak lagi bisa mengandalkan metode tradisionalnya sendiri. “Ketergantungan pada metode penambangan tradisional menghambat solusi,” tulis laporan itu. Dan, untuk mengatasinya industri pertambangan perlu “memikirkan ulang desain dan operasi tambang.”

Ironinya adalah bahwa ketidakmampuan ini terjadi tepat ketika dunia membutuhkan lebih banyak mineral daripada sebelumnya. Transisi energi, pusat data, kendaraan listrik—semuanya membutuhkan tembaga, nikel, lithium. Permintaan melonjak; namun pasokan tersandung. Di pasar saham, meleset dari prediksi pendapatan hanya satu persen memicu penurunan harga saham 0,2 persen. Investor manapun agaknya tidak menyukai kejutan.

Di posisi kedua adalah “biaya yang meningkat dan produktivitas,” naik jauh dari posisi tahun lalu. Ini juga adalah cara lain mengatakan bahwa industri menghasilkan lebih sedikit dengan lebih banyak sumberdaya. Harga komoditas yang lebih tinggi telah meningkatkan pendapatan, tetapi utamanya hanya “menutupi kerugian produktivitas yang mendasar.” Mungkin ini seperti pasien yang demamnya turun karena obat tetapi infeksinya tetap ada. Biaya energi dan tenaga kerja tetap tinggi.

Royalti naik—anggota ICMM melaporkan tarif pajak dan royalti rata-rata 40,6 persen pada tahun 2024, naik 7,7 persen dari tahun sebelumnya. Indonesia telah beralih ke royalti berbasis nilai yang terikat pada harga komoditas, mendorong tarif efektif melampaui sepuluh persen dan “secara signifikan meningkatkan volatilitas biaya.” Lebih mengkhawatirkan adalah erosi produktivitas sistemik. Silo fungsional—pemisahan antara perencanaan, manajemen aset, dan eksekusi—menciptakan volatilitas dalam tonase, kadar, dan recovery; penghentian operasi yang tidak direncanakan; dan optimasi jangka pendek yang mengikis nilai jangka panjang.

Isu permodalan kini menempati posisi ketiga. Perusahaan meningkatkan belanja modal sambil mengurangi pengembalian bagi pemegang saham, konon mencerminkan “pola pikir pertumbuhan yang didukung oleh pemegang saham.” Namun pertumbuhan bukanlah urusan sederhana. Pengumuman merger Anglo American-Teck akan menciptakan salah satu dari lima produsen tembaga teratas dunia, tetapi kedua perusahaan tentu perlu meyakinkan para pemegang sahamnya tentang nilai sambil juga memenangkan persetujuan regulasi pada saat setiap negara mencari kontrol lebih besar atas mineral kritis. Dan itu, saya kira, bukan sesuatu yang mudah dilakukan.

Geopolitik, menariknya, telah turun ke posisi ketujuh, meskipun dinyatakan terus mendominasi berita utama. Penjelasannya sungguh menarik: perusahaan-perusahaan tambang dinyatakan telah “menerima bahwa aset—dan sampai batas tertentu, pasar—adalah di mana mereka berada.” Ini mungkin sebentuk stoikisme korporat: jika kita tidak bisa mengubah kenyataan geopolitik yang sesungguhnya makin menegangkan, setidaknya hentikan kekhawatiran tentangnya. Tentu saja, laporan itu memeringatkan bahwa perusahaan harus tetap waspada, terutama terhadap implikasi tarif dan gangguan perdagangan.

Dan kemudian ada keberlanjutan, yang telah jatuh dari posisi yang selalu tinggi selama bertahun-tahun, ke posisi kesembilan saja. Lebih dari separuh responden menyatakan telah menilai kembali atau menunda komitmen, kemungkinan karena volatilitas pasar tetapi juga karena pasar tidak menunjukkan janji memberi harga premium untuk material yang lebih bertanggung jawab. Business case untuk keberlanjutan, menurut laporan ini, “sangat bergantung pada aspek yang sulit diukur, seperti license to operate, akses ke peluang masa depan, dan retensi staf.” Saya menarik nafas sangat panjang begitu membaca bagian penjelasan ini.

Dengan kata lain: keberlanjutan adalah investasi yang baik jika kita percaya pada masa depan jangka panjang perusahaan, tetapi dalam kondisi sekarang sungguh sulit untuk memberikan justifikasi kepada pemegang saham yang memiliki horison kuartalan. Mungkin juga para eksekutif yang disurvei berpikir mereka dapat loncat ke perusahaan lain bila perusahaan tempatnya bekerja rontok gegara isu lingkungan, sosial, dan tata kelola.

Posisi keenam dan kedelapan—tenaga kerja dan digital—mengungkap dua paradoks yang saling terkait. Industri berjuang menarik tenaga kerja beragam di tengah pasar yang ketat, sementara mengandalkan teknologi untuk mengisi kesenjangan. Lebih dari separuh tenaga kerja pertambangan AS dan Kanada akan pensiun dalam dekade mendatang. Grey tsunami, begitu nama fenomena ini. Persepsi bahwa pertambangan adalah industri kotor dan didominasi laki-laki menghalangi talenta baru. Walaupun pencapaian seperti BHP yang mencapai 40% representasi perempuan menunjukkan perubahan dimungkinkan, pertanyaannya adalah apakah itu akan datang cukup cepat.

Adapun digital dan AI, dengan 21% eksekutif menyatakan akan menginvestasikan lebih dari 20% anggaran tambahan mereka untuk membangun kemampuan AI, adalah janji yang sebagian besarnya belum terealisasi. Inisiatif AI masih dinyatakan berfokus pada proof of concepts daripada solusi yang benar-benar sudah dapat ditingkatan skalanya. Yang sangat mengkhawatirkan saya: kurang dari sepertiga perusahaan pertambangan memiliki kerangka tata kelola untuk penggunaan AI. Masalah apa saja yang bakal hadir kalau teknologi ini tak dikelola dengan benar? Entahlah. Tapi saya benar-benar khawatir dengan statistik itu.

Membaca Laporan EY dari Indonesia

Semua isu tersebut—kompleksitas operasional, biaya yang meningkat, tenaga kerja yang menua, dan janji teknologi yang belum sebanding dengan realitasnya—memeroleh tekstur sangat berbeda ketika dipindahkan dari ‘abstraksi’ laporan EY ke realitas spesifik Indonesia. Pertimbangkan nikel, komoditas yang Indonesia hasilkan lebih banyak daripada negara lain mana pun yang booming beberapa tahun belakangan dengan hasil ekonomi yang luar biasa. Namun kesuksesan ini datang dengan kecepatan hampir sembrono. Moratorium ekspor bijih nikel mentah yang dirancang untuk memaksa hilirisasi dan menangkap lebih banyak nilai tambah di dalam negeri, telah memicu ledakan pembangunan peleburan dan fasilitas pemrosesan di Sulawesi dan Maluku. Dalam beberapa tahun saja, lanskap berubah. Hutan menjadi tambang terbuka; desa menjadi kota pekerja; sungai berubah warna.

Laporan EY berbicara tentang kompleksitas operasional sebagai masalah penurunan kadar bijih. Di Indonesia, kompleksitasnya adalah tentang geografi yang tidak bersahabat, infrastruktur tidak memadai, dan rantai pasokan yang melintasi laut. Ini tentang cuaca—hujan deras dan banjir yang kerap menghentikan produksi. Ini juga tentang politik—peraturan yang berubah, izin yang tertunda, harapan lokal yang meningkat. Ambil Raja Ampat, kepulauan di Papua Barat yang keindahannya memukau siapa pun yang menyambanginya. Ketika izin pertambangan nikel diberikan di sana, protes lingkungan sangat kuat sehingga pemerintah mencabut empat dari lima izin. Laporan EY mencatat bahwa 90% dari 334 protes, kematian, dan peristiwa kekerasan terjadi antara 2021 dan 2023 terjadi di negara-negara berkembang. Raja Ampat adalah salah satu titik data itu.

Kebijakan hilirisasi Indonesia—dorongan untuk memproses mineral di dalam negeri daripada mengekspornya mentah—adalah salah satu eksperimen ekonomi paling ambisius di dunia berkembang. Dalam teori, tentu sangat masuk akal: mengapa mengekspor nilai tambah ketika Anda bisa menangkapnya di rumah? Dalam praktik, itu sangat padat modal dan kompleks. Membangun smelter membutuhkan miliaran dolar investasi, keahlian teknis yang kerap tak tersedia di tingkat lokal, dan pasokan energi yang dapat diandalkan. Akhirnya, banyak fasilitas smelter bergantung pada pembangkit listrik tenaga batubara.

Ini menciptakan ironi menyakitkan: Indonesia memroduksi nikel, di antaranya untuk baterai mobil listrik yang dipakai di seluruh dunia agar langit menjadi bersih sambil membakar batubara dan mengotori langitnya sendiri. Indonesia sedang belajar tentang situasi ini secara real-time. Beberapa fasilitas telah dibuka dengan seremoni yang megah, hanya untuk kemudian berjuang dengan efisiensi operasional, perselisihan dengan masyarakat, dan segudang masalah lingkungan.

Perpindahan Indonesia ke royalti berbasis nilai memiliki implikasi lebih dalam daripada yang mungkin diakui eksekutif yang disurvei. Ketika royalti terikat pada harga komoditas, volatilitas menjadi masalah bagi perusahaan tambang dan pemerintah. Ketika harga nikel tinggi, pendapatan pemerintah melonjak; ketika harga turun, begitu pula anggaran untuk sekolah, rumah sakit, dan jalan di daerah pertambangan. Ini menciptakan dinamika aneh di mana keberuntungan ekonomi kabupaten bergantung pada fluktuasi harga yang ditentukan oleh kekuatan jauh di luar kendali siapa pun di Indonesia—spekulan di London Metal Exchange, keputusan kebijakan di Beijing, dan projeksi permintaan yang dibuat di New York. Para kepala daerah di daerah-daerah pertambangan seakan menjadi pedagang komoditas tanpa tahu mekanisme perdagangan yang dijalankannya.

Dan kemudian ada pertanyaan tentang siapa yang benar-benar mendapat manfaat. Perusahaan pertambangan—banyak di antaranya asing atau patungan dengan perusahaan asing—jelas terus mengekstrak nilai. Pemerintah mengumpulkan royalti dan pajaknya. Tetapi masyarakat lokal kerap dibiarkan dengan degradasi lingkungan, beragam gangguan sosial, dan janji-janji pembangunan yang hanya terpenuhi sebagian. Laporan ICMM yang dikutip EY mencatat bahwa anggotanya membayar USD42 miliar dalam bentuk pajak dan royalti, tetapi tidak ada pernyataan lanjutan tentang bagaimana uang itu didistribusikan atau apakah itu mencapai mereka yang paling terkena dampak.

Memikirkan Ulang Kontrak Sosial

Jika ada pelajaran yang dapat ditarik dari laporan EY dan aplikasinya ke Indonesia, itu adalah bahwa model lama pertambangan—ekstraksi dan eksploitasi yang diatur oleh izin pemerintah dan logika pasar—tidak lagi memadai. License to operate, isu yang dinyatakan berada di peringkat kelima untuk tahun 2026, adalah kontrak sosial yang terus dinegosiasikan. Sementara, pedoman terbaru ICMM menekankan pelibatan masyarakat lokal dan adat sejak awal, projek wajib menghormati hak-hak mereka dan mencapai kesepakatan melalui proses Free, Prior, and Informed Consent (FPIC). Ini jelas standar yang baik. Pertanyaannya kemudian adalah apakah itu benar-benar ditegakkan, atau itu hanya istilah ‘baru’ yang terdengar baik dalam laporan tahunan dan laporan keberlanjutan.

Di Indonesia, dengan keragaman etnisnya yang luar biasa dan sistem kepemilikan tanah yang kompleks—di mana tanah adat, tanah negara, dan tanah swasta sering tumpang tindih dengan cara yang luar biasa rumit—mengimplementasikan FPIC sejati, dalam pengalaman saya, sangatlah menantang. Ini membutuhkan lebih dari sekadar konsultasi; itu membutuhkan kemitraan sejati, kesediaan untuk berbagi keputusan, dan—mungkin yang paling sulit—memastikan seluruh proses yang demokratis dan kesediaan untuk benar-benar menerima apapun keputusan masyarakat yang dihasilkan dari proses itu.

Saya kemudian kembali ke pertanyaan survei terhadap lima ratus eksekutif perusahaan tambang. Apa yang membuat mereka tidak bisa tidur di malam hari? Kompleksitas operasional, biaya yang meningkat, modal, cadangan yang menipis. Itu adalah jawaban mereka. Tetapi mungkin pertanyaan yang tak kalah penting untuk juga diajukan adalah: apa yang membuat orang-orang yang tinggal di dekat tambang mereka tidak bisa tidur? Jawaban yang kerap saya dengar dari perjalanan-perjalanan saya adalah soal kebisingan truk dan alat berat lainnya, debu di udara, takut bahwa sungai dan pesisir akan mati, takut bahwa tambang akan tutup dan pekerjaan akan hilang, takut bahwa majoritas janji pembangunan akan menguap seperti biasanya.

Laporan EY, dengan semua grafik dan analisisnya, adalah dokumen yang mengungkapkan kenyataan mutakhir benak para eksekutif perusahaan tambang. Itu menunjukkan industri dalam transisi, berjuang dengan kekuatan yang sebagian besar berada di luar kendalinya, mencoba menyeimbangkan tuntutan yang sering bertentangan dari pemegang saham, pemerintah, komunitas, dan lingkungan. Ini potret industri yang tahu bahwa harus berubah tetapi belum sepenuhnya yakin bagaimana. Tetapi, di Indonesia, perubahan itu tidak hanya abstraksi di benak.

Ini adalah kenyataan tambang nikel di Sulawesi dan Maluku—juga tambang-tambang lainnya di sekujur tubuh Nusantara. Ini adalah tentang lingkungan yang menurun kualitasnya, masyarakat yang berubah kehidupannya, dan sumber-sumber ekonomi yang bergeser. Ini adalah masa depan yang ditulis dalam tanah yang dibongkar, batuan yang dihancurkan, tailing yang dialirkan, serta logam dan keuntungan yang dihasilkan. Sebuah masa depan yang, entah kita suka atau tidak, kita semua adalah bagian darinya—dengan tahun 2026 adalah yang terdekat.

* Provokator Keberlanjutan, Penulis Buku “Mengurai Benang Kusut Indonesia: Jokowinomics Di Bawah Cengkeram Korporasi” (2020) (Foto: Dok issf.or.id)